※保険の見直しは個人の状況によりますので正確さを求める場合はプロへご相談ください

※解約払戻金等で入金があった場合は、確定申告の必要がある場合があります。送付された「明細書」等を大切に取っておきましょう(´;ω;`)←再発行手続き中

ちょい過ぎましたが確定申告シーズン。私は会社で年末調整だったのですが、ここ数年、アンバランスだな、という感じがありました。生命保険料控除、毎年枠超えてて、介護医療、年金は使えてなかったのです。

保険加入ヒストリー

2004年:投資型保険との出会い(アクサ生命)

- 元夫(マルセイ)の知り合い(たしか、その時はクレディスイスだった)経由で加入したユニット・リンクと変額保険(終身型)。現アクサ生命保険株式会社

- 当時は変額保険への批判もあったけれど、22年経ってみたら積立金が支払額を大きく上回っていて結果オーライ。

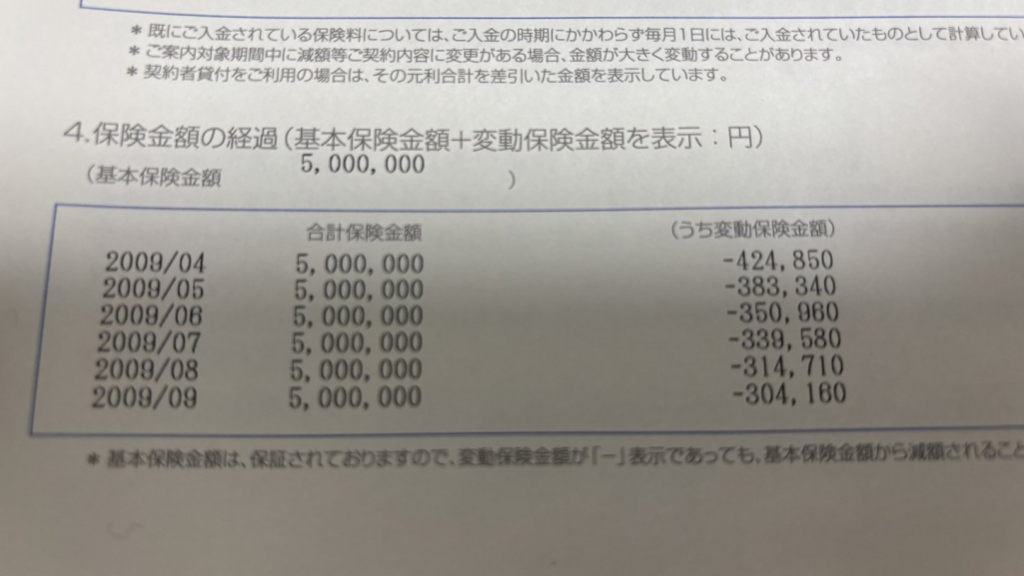

- ユニット・リンク保険 毎月1万円。22年で約264万円/現在積立金約599万円/死亡時約465万

- 変額保険(終身型) 毎月4,295円。22年で約113万円/現在積立金195万円/死亡時500万

2016年:唯一の年金枠(住友生命)

2022年・2026年:病気へのリアルな備え(日本生命・アクサ生命)

- あれ、病気したらやばくね? と思って入った。母の会社の元従業員のお姉さんが保険屋さん(日本生命保険相互会社 | 日本生命保険相互会社)になっていたので頼む。何故かアクサ生命。たぶんMedi-A×N|アクサ生命保険株式会社(日本生命取扱商品)。

- 限定告知・無解約払戻金型終身医療保険14 年間52,210円。入院したらお金もらえる。

- ガン(ガン家系)になったらやばくね? と思って再度お姉さんに頼む。

- ニッセイみらいのカタチ 年間110,992円3大疾病で一時金100万、入院で一時金15万、ガンで入院したら1日1万。/死亡時10万

いざ、見直し!古い変額保険を「払済保険」へ

毎月3万以上保険に払っている計算になるorz

ユニットリンクと変額保険は自分の代わりに投資してくれてるので金額が変動するのだが、そろそろ払済保険に切り替えようかな、と。マルセイがだいぶ前にそうしたとか言っていた。私は夫婦で入った保険だしなぁ……と妙に大事にしていたのだったw

払済保険とは?メリット・デメリットや仕組みをわかりやすく解説 | ほけんの窓口【公式】 | 保険比較・見直し・無料相談

で、払済保険にするのも、定額払済(運用を停止する)と変額払済(運用は続ける)があるらしく、変額の方で続けてもらおうかなーと。

保険証券が見つからず実家で探してもらい、送ってもらってからアクサで手続きして、送られてきた申請書類と一緒に保険証券を返送。

ユニットリンク

| 変更前 | 変更後 | |

| 保険金額 | 4,653,300 | 6,008,300 |

| 保険料払込期間 | 30年 | ****** |

| 保険料 | 10,000 | ****** |

| 差額返還金 | 1,396,277 |

差額返還金が100万以上あって大喜び。即散財する勢いです←

20年以上、健康で保険料払った私に感謝w

変額終身保険

| 変更前 | 変更後 | |

| 保険金額 | 5,000,000 | 7,128,200 |

| 保険料払込期間 | 60歳まで | ****** |

| 保険料 | 4,295 | ****** |

| 差額返還金 | 14,295 |

運用は続けるので、もちろん減るリスクもありますが、長期運用に期待して放置します!

まとめ

もうちょい減らしてもいいけどなー。年取ると保険逆に入りにくくなるからなぁ~。あとは認知症とか介護とかそっちのが必要になるかな?

人生、20代くらいで描いていたように生きていけるとは限りませんので、たまに見直しが必要ですね(;^_^A

単純に解約すると保障が減っていき、同じ保障を得られる保険に再加入できるとは限りませんので、払い済み保険の制度など活用するといいのではないでしょうか。

変額保険系でマイナス運用の時、我慢して保険料を払い続ける胆力も、あるに越したことはないでしょう。